Ta witryna używa plików cookies. Więcej informacji o używanych przez nas plikach cookies, ich zastosowaniu i sposobie modyfikacji akceptacji plików cookies, można znaleźć tu „Polityka Cookies”

Kredyt lub pożyczka zabezpieczone hipotecznie z okresowo stałą stopą procentową

Jeśli ubiegasz się o kredyt/pożyczkę zabezpieczone hipotecznie możesz wybrać okresowo stałą stopę procentową. Ponadto możesz dokonać zmiany formuły oprocentowania już udzielonego kredytu/pożyczki zabezpieczonych hipotecznie ze zmiennej stopy procentowej

na okresowo stałą stopę procentową.

Przez okres 5 lat od dnia podpisania aneksu – kredyt lub pożyczka zabezpieczone hipotecznie będą oprocentowane według stałej stopy bazowej oraz marży określonej w umowie przy czym wysokość marży może ulegać zmianom na warunkach określonych w umowie kredytu/pożyczki. Na wysokość raty kredytu/pożyczki nie będzie mieć wpływu zmienność wskaźnika referencyjnego na podstawie, którego oprocentowany jest kredyt/pożyczka zgodnie z umową, tym samym w przypadku spadku w/w wskaźnika w okresie stosowania stałej stopy wysokość raty kredytu/pożyczki może okazać się wyższa niż gdyby była wyliczana z zastosowanej bieżącej wartości w/w wskaźnika,

po zakończeniu okresu ze stałym oprocentowaniem kredyt/pożyczka będą oprocentowane według stopy zmiennej składającej się z wskaźnika referencyjnego

(w wysokości obowiązującej po zakończeniu okresu ze stałym oprocentowaniem) oraz marży banku określonych w umowie. Wzrost lub spadek wartości wskaźnika referencyjnego, na podstawie którego oprocentowany jest kredyt/pożyczka zgodnie z umową, w okresie gdy obowiązywała stała stopa procentowa (czyli przez 5 lat), może spowodować wzrost bądź spadek wysokości raty kredytu/pożyczki. Zmiana wysokości wskaźnika referencyjnego wpłynie na zmianę oprocentowania kredytu o taką wartość, o jaką zmienił się ten wskaźnik. Klient ponosi ryzyko zmieniającej się stopy oprocentowania kredytu/pożyczki – po każdej aktualizacji stopy kwota raty kredytu/pożyczki będzie rosła lub malała”,

w trakcie trwania 5 letniego okresu stałej stopy, Kredytobiorca/Pożyczkobiorca nie może ponownie zawnioskować o zmianę stopy stałej na zmienną po okresie 5 letnim obowiązywania stałej stopy procentowej, oprocentowanie kredytu/pożyczki automatycznie wraca do konstrukcji stopy zmiennej obowiązującej przed zwarciem aneksu tj. w oparciu o wskaźnik referencyjny wskazany w umowie plus marża Banku.

Warunkiem skorzystania z oferty jest spełnienie następujących kryteriów:

posiadanie zdolności kredytowej,

nie posiadanie na dzień wnioskowania o zmianę stopy procentowej, żadnej zaległości w spłacie kredytu/pożyczki,

wywiązywanie się z warunków określonych w umowie,

okres do końca trwania umowy jest nie krótszy niż 5 lat, licząc od dnia złożenia wniosku o zmianę sposobu oprocentowania,

złożenie wniosku o zmianę formuły oprocentowania,

podpisanie aneksu do umowy kredytu/pożyczki.

Za czynności związane ze zmianą formuły oprocentowania kredytu lub pożyczki zabezpieczonych hipotecznie ze zmiennej stopy procentowej na okresowo stałą stopę procentową wprowadzonych aneksem do umowy Bank nie pobiera prowizji i opłat.

Wsparcie dla kredytobiorców w trudnej sytuacji finansowej

Wniosek o udzielenie wsparcia, promesy, pożyczki Szczegółowe informacje Kredytobiorcy znajdujący się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy w Banku mogą składać Wniosek o udzielenie wsparcia z Funduszu Wsparcia Kredytobiorców we wszystkich oddziałach Banku. W przypadku wnioskowania o wsparcie, Kredytobiorca powinien uzupełnić wszystkie dane wymagane w ramach wzorca wniosku. Na podstawie tych danych nastąpi faktyczna kwalifikacja możliwości do udzielenia wsparcia.

Podstawowe informacje dotyczące formy wsparcia

Wsparcie przeznaczone jest na spłatę zobowiązań kredytobiorcy* z tytułu kredytu mieszkaniowego;

Wsparcie wypłacane jest w ratach miesięcznych przez okres nie dłuższy niż 40 miesięcy

Wysokość wsparcia to równowartość przewidywanych 40 miesięcznych rat kredytu mieszkaniowego. Miesięczna kwota wsparcia nie może być wyższa niż 3000 zł;

Pożyczka przyznawana jest na pokrycie pozostałej części zadłużenia z tytułu kredytu mieszkaniowego, po sprzedaży kredytowanej nieruchomości, gdy uzyskana ze sprzedaży kwota nie pokryła całego zobowiązania;

Maksymalna kwota pożyczki na spłatę zadłużenia to 120 000 zł;

Wsparcie lub pożyczka na spłatę zadłużenia są zwrotne;

Zwrot wsparcia/pożyczki na spłatę zadłużenia następuje po 2-letnim okresie karencji w 200 równych, nieoprocentowanych miesięcznych ratach;

Spłata przez kredytobiorcę bez opóźnień 134 rat, skutkuje umorzeniem pozostałej części rat wsparcia lub pożyczki na spłatę zadłużenia.

Sposób uzyskania wsparcia/pożyczki

Wniosek można złożyć:

– elektronicznie (skan lub zdjęcie wniosku na e-mail: kredyty@bspruszczgd.pl ),

– na adres skrzynki do doręczeń elektronicznych Banku: AE:PL-98439-53821-TRBRG-27, – za pośrednictwem bankowości internetowej w zakładce “Świadczenia” – pisemnie (pocztą lub osobiście w naszym oddziale),

Jeżeli kwota ze sprzedaży kredytowanej nieruchomości nie pokryłaby całego zobowiązania z tytułu kredytu mieszkaniowego, kredytobiorca może wystąpić o wydanie promesy udzielenia pożyczki na spłatę zadłużenia. Do wniosku o wydanie promesy należy dołączyć przedwstępną umowę sprzedaży kredytowanej nieruchomości;

Po pozytywnej weryfikacji wniosku o udzielenie wsparcia/pożyczki kredytobiorca może zawrzeć umowę o wsparcie/pożyczkę z bankiem.

Wsparcie lub pożyczka na spłatę zadłużenia mogą być przyznane, jeżeli spełniony jest jeden z poniższych warunków:

W dniu złożenia wniosku co najmniej jeden z kredytobiorców posiada status bezrobotnego;

Kredytobiorca ponosi miesięczne koszty obsługi kredytu mieszkaniowego w wysokości przekraczającej 40% dochodów osiąganych miesięcznie przez jego gospodarstwo domowe;

Miesięczny dochód jego gospodarstwa domowego, pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego, nie przekracza:

w przypadku gospodarstwa jednoosobowego – dwuipółkrotności zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 1 tej ustawy (od 1 stycznia 2025 r. dwukrotność kwoty 1010,00 zł, tj. 2525,00 zł);

w przypadku gospodarstwa wieloosobowego – iloczynu dwuipółkrotności kwoty wskazanej w art. 8 ust. 1 pkt 2 ustawy o pomocy społecznej, zwaloryzowanej zgodnie z przepisami tej ustawy i liczby członków gospodarstwa domowego (od 1 stycznia 2025 r. dwuipółkrotność kwoty 823,00 zł, tj. 2057,50 zł na osobę).

Wsparcie oraz pożyczka na spłatę zadłużenia nie mogą być przyznane:

Jeżeli utrata zatrudnienia przez co najmniej jednego z kredytobiorców nastąpiła z winy pracownika;

Jeżeli jeden z kredytobiorców uzyskał wsparcie na zasadach określonych w ustawie (chyba, że wsparcie nie jest już udzielane, a okres jego udzielania nie przekroczył 39 miesięcy. W takim przypadku łączny okres wsparcia przyznanego kredytobiorcom na spłatę kredytu mieszkaniowego nie może przekroczyć 40 miesięcy);

Jeżeli umowa kredytu mieszkaniowego została wypowiedziana przed złożeniem wniosku o wsparcie lub kredyt mieszkaniowy został spłacony;

Za okres, w którym co najmniej jednemu z kredytobiorców przysługuje świadczenie z tytułu utraty pracy wynikające z zawartej umowy ubezpieczenia spłaty kredytu, gwarantującej wypłatę świadczenia na wypadek utraty pracy;

Kredytodawca powziął informację o upadłości konsumenckiej jednego z kredytobiorców;

Kredytodawca powziął informację o prowadzonej egzekucji z nieruchomości, będącej przedmiotem kredytu mieszkaniowego;

W przypadku zbycia nieruchomości sfinansowanej kredytem mieszkaniowym.

Jeżeli w dniu złożenia wniosku kredytobiorca:

jest właścicielem innego mieszkania lub domu lub był nim w ciągu ostatnich 6 miesięcy;

posiada inne spółdzielcze prawo do lokalu mieszkalnego lub domu jednorodzinnego w spółdzielni mieszkaniowej lub posiada takie prawo w ciągu ostatnich 6 miesięcy;

ma inne roszczenie o przeniesienie prawa własności lokalu mieszkalnego, domu jednorodzinnego, spółdzielczego prawa do lokalu mieszkalnego lub domu jednorodzinnego w spółdzielni mieszkaniowej lub miał takie roszczenie w ciągu ostatnich 6 miesięcy.

Przelew wsparcia może zostać wstrzymany w przypadku, gdy kredytobiorca przestanie spełniać warunki, na podstawie, których to wsparcie zostało mu udzielone, np. utraci status bezrobotnego, wzrosną dochody gospodarstwa domowego ponad ustawowy wymóg, zbędzie przedmiot kredytowania, lub dokona całkowitej spłaty kredytu.

Zwrot wsparcia/ pożyczki rozpoczyna się po upływie 2 lat od wypłaty ostatniej raty wsparcia/ wypłaty pożyczki i jest dokonywany w 200 równych nieoprocentowanych miesięcznych ratach.

Szczegółowe informacje dotyczące kryteriów udzielania wsparcia można pozyskać na infolinii lub w oddziałach banku oraz na stronie Banku Gospodarstwa Krajowego.

*Kredytobiorcą w rozumieniu Ustawy z 9.10.2015 r. o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej, (Dz. U. z 2015 r, poz. 1925 z późn. zm.) jest osoba lub osoby, pozostające w gospodarstwie domowym, zobowiązane do spłaty kredytu mieszkaniowego, który został udzielony w związku z zaspokojeniem potrzeb mieszkaniowych kredytobiorcy.

Złożenie wniosku poprzez bankowość internetową

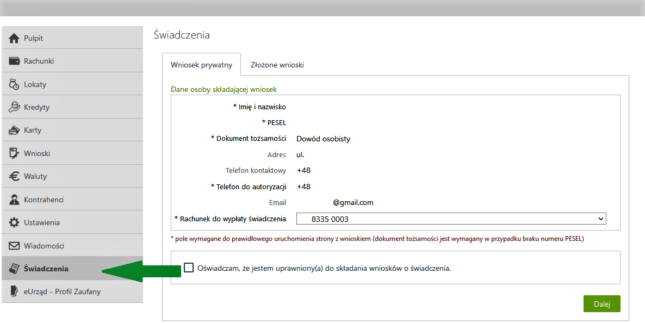

Wniosek o udzielenie wsparcia z Funduszu Wsparcia Kredytobiorców można złożyć za pośrednictwem bankowości internetowej w zakładce “Świadczenia”

Złożenie wniosku – zakładka Świadczenia

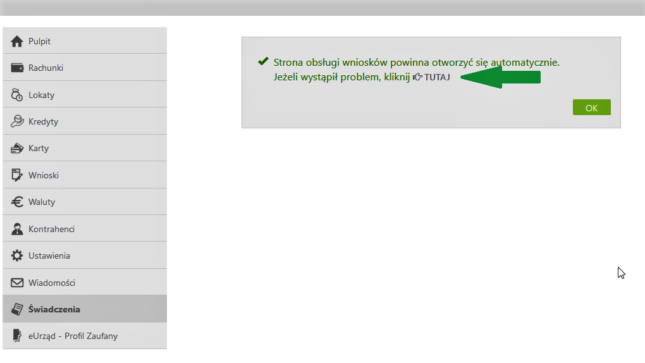

Jeśli strona nie otworzy się automatycznie wybierz „TUTAJ”

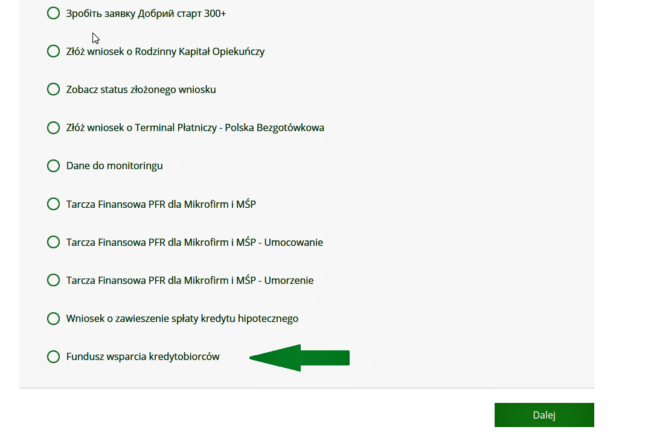

Pojawi się lista dostępnych wniosków – wybierz Fundusz Wsparcia Kredytobiorców A następnie wypełnij wniosek

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 7,01%, przy następujących założeniach: okres kredytowania 300 miesięcy (jednorazowa wypłata kredytu) całkowita kwota kredytu (bez kredytowanych kosztów) 450 000,00 zł, całkowita kwota do zapłaty 932 124,57 zł, oprocentowanie zmienne 6,72%, na które składa się stopa referencyjna WIBOR 3M 4,72% wg stanu na dzień 01.10.2025 r. oraz marża 2,00 %, całkowity koszt kredytu 485 124,57 zł (w tym: prowizja 0,00 zł, odsetki 480 905,57 zł, opłata za korzystanie z rachunku ROR (pakiet „KONTO ZA ZŁOTÓWKĘ”) 300,00 zł w tym opłata za prowadzenie ROR 300,00 zł,opłata za użytkowanie karty debetowej Visa 0,00 zł, opłata za korzystanie z bankowości elektronicznej 0,00 zł, podatek od czynności cywilnoprawnych (PCC) 19,00 zł,opłata za wydanie dokumentu zwalniającego zabezpieczenie 100,00 zł – przy zabezpieczeniu na jednej nieruchomości, opłata za wizytę u klienta w ramach monitoringu przedmiotu zabezpieczenia kredytu 800,00 zł; wysokość rat (299) miesięcznych rat równych w wysokości po 3 100,50 zł , ostatnia rata 3 856,07 zł. Zmienne oprocentowanie niesie za sobą ryzyko zmiany wysokości rat przewidzianych do spłaty a tym samym wysokości kwoty zadłużenia. Kalkulacja została dokonana na dzień 01.10.2025 r. na reprezentatywnym przykładzie. Wymóg zawarcia umowy/ usługi dodatkowej – ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych oraz koszty wyceny nieruchomości, koszty opłat sądowych za ustanowienie i wykreślenie hipoteki, koszty opłat notarialnych, koszty zmiany zabezpieczenia nie wliczone do RRSO.